Economía

Indicadores económicos, finanzas, mercado del dólar y negocios en Chile. Análisis del impacto financiero global en la economía local.

Últimas noticias

Los 10 trabajos mejor pagados en Chile que no exigen 5 años de universidad

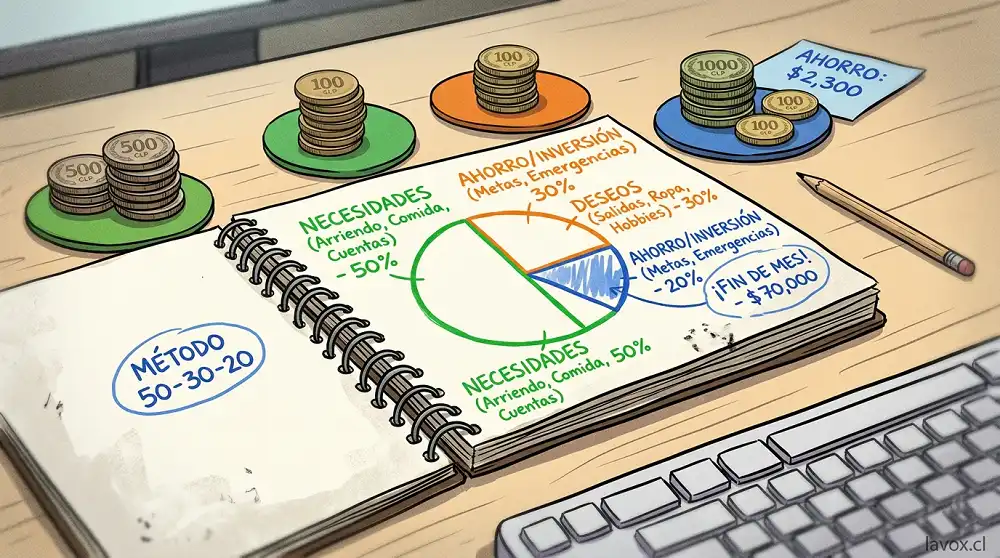

Método 50-30-20: la fórmula simple para ordenar tu sueldo y dejar de llegar justo a fin de mes

CAE en Chile: qué es, por qué miles terminan debiéndole al Estado y si realmente se puede condonar

Por qué Chile se siente más caro que sus vecinos: el peso del retail y la logística en tu bolsillo

Más en economia

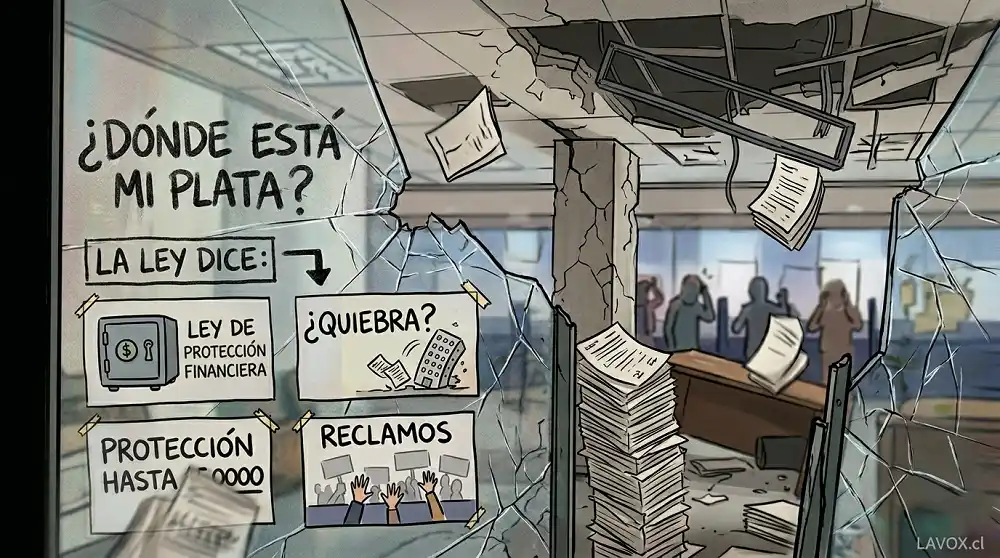

Si un banco chileno quiebra, esto pasa con tu plata: lo que realmente protege la ley

En Chile, si un banco entra en liquidación forzosa, tu dinero no queda automáticamente “perdido”, porque la Ley General de Bancos establece coberturas y preferencias para distintos tipos de depósitos. La clave está en distinguir qué tipo de producto tienes: los depósitos y obligaciones a la vista tienen cobertura del 100%, mientras que la garantía estatal para depósitos a plazo, cuentas de ahorro y documentos nominativos o a la orden opera con límites y solo favorece a personas naturales.

Por André Jout

Inversión hormiga en Chile: cómo empezar con menos de 100 mil pesos y dónde no meter tu plata

Empezar a invertir en Chile ya no requiere millones: guías y plataformas locales muestran que hoy se puede partir desde $1.000, $5.000 o incluso sin monto mínimo, dependiendo del producto y de la app que uses. El verdadero problema ya no es solo juntar plata, sino elegir bien dónde ponerla, porque con montos bajos las comisiones pesan más y las estafas en plataformas no reguladas pueden comerse todo el capital antes de que alcances a aprender.

Por André Jout

Dólar, UF e IPC: la guía simple para entender las noticias económicas sin hablar en difícil

Tres siglas dominan buena parte de los titulares económicos en Chile: dólar, UF e IPC. Aunque suelen aparecer juntas, no significan lo mismo: el dólar apunta al tipo de cambio o paridad entre el peso chileno y la moneda de Estados Unidos que sigue el Banco Central, la UF es una unidad reajustable ligada a la inflación y el IPC es el indicador que mide la variación mensual de precios de una canasta de consumo de los hogares.

Por André Jout

Cómo funciona la AFP y por qué tu jubilación probablemente será menor de lo que esperas en Chile

El sistema chileno de AFP funciona con ahorro individual: cada trabajador cotiza el 10% de su sueldo imponible en una cuenta propia, ese dinero es administrado por una AFP, se invierte para buscar rentabilidad y de ahí sale la pensión al jubilar. El problema es que el monto final depende de cuánto ahorraste, cuánto tiempo cotizaste, la rentabilidad obtenida y cuántos años deberás financiar en retiro, por eso la pensión real suele quedar muy por debajo de la expectativa con la que mucha gente entra al sistema.

Por André Jout