Resumen IA:La ley chilena protege los ahorros bancarios de manera diferenciada. Los depósitos a la vista (cuentas corrientes, de ahorro, etc.) tienen cobertura del 100% para personas naturales y jurídicas en caso de liquidación forzosa. Los depósitos a plazo y otros instrumentos similares solo cubren al 100% a personas naturales, con topes anuales de UF 200 y UF 400 en el sistema. La protección se activa solo ante la liquidación forzosa del banco, no ante rumores.

"Investigación profunda y contraste exhaustivo por nuestro equipo editorial."

El artículo presenta información objetiva sobre la ley de protección de ahorros, citando a la CMF. No utiliza lenguaje valorativo ni promueve una agenda específica, manteniendo un tono informativo.

El texto explica de manera clara y detallada la protección de los ahorros bancarios en Chile, diferenciando entre tipos de depósitos y titulares. Se centra exclusivamente en la información legal y financiera relevante, sin desviaciones.

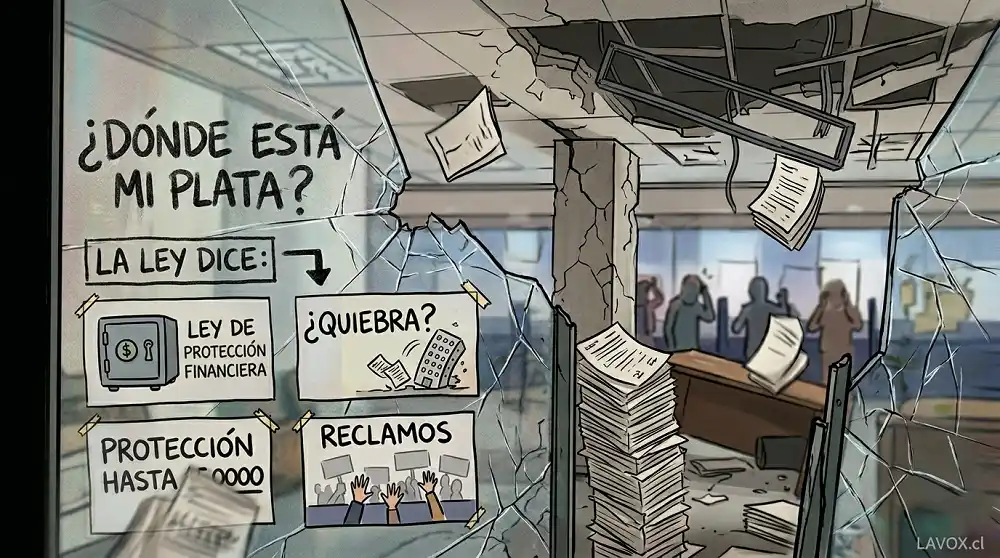

Lo primero que dice la ley es que no todos los ahorros bancarios se protegen exactamente de la misma forma. La CMF explica que los depósitos y obligaciones a la vista, como cuentas corrientes, cuentas vista, cuentas de ahorro a la vista o cuentas de ahorro a plazo con giro incondicional, cuentan con cobertura del 100% cuando se declara la liquidación forzosa de un banco, sin importar si el titular es persona natural o jurídica.

Distinto es el caso de los depósitos a plazo, saldos de cuentas de ahorro y documentos nominativos o a la orden. En esos productos, la garantía estatal favorece solo a personas naturales y cubre el 100% de lo que una institución debe a una persona, con tope de UF 200 por año calendario, y además fija un tope de UF 400 por año calendario considerando todo el sistema bancario. La misma CMF aclara que esa garantía no cubre esos instrumentos cuando pertenecen a personas jurídicas, incluidas entidades con o sin fines de lucro.

El punto importante es que esta protección no se activa por cualquier rumor o problema financiero menor, sino cuando existe una liquidación forzosa del banco. Desde ese momento, la resolución hace exigibles inmediatamente los créditos contra el banco y el liquidador debe ir pagando a los acreedores con preferencia legal a medida que existan fondos disponibles, reservando antes los gastos de la liquidación.

Si aun así no alcanza el dinero para pagar todas las obligaciones del banco, la ley señala que se cubrirán a prorrata, es decir, proporcionalmente, sin perjuicio de las preferencias legales que correspondan. En términos simples, eso significa que la protección existe, pero no de manera idéntica para todos los productos ni para todos los titulares. La conclusión práctica es bien concreta: si tienes plata en un banco chileno, conviene saber si está en una cuenta a la vista o en un depósito a plazo, porque esa diferencia cambia por completo el nivel de cobertura que te entrega la ley en caso de quiebra.