Resumen IA:El método 50-30-20 es una herramienta de finanzas personales que simplifica la gestión del dinero al dividir los ingresos en tres categorías: 50% para necesidades básicas, 30% para gastos prescindibles y 20% para ahorro o pago de deudas. Su popularidad radica en su facilidad de aplicación y en su capacidad para reducir el estrés financiero, aunque requiere constancia y adaptabilidad a las circunstancias individuales.

"Investigación profunda y contraste exhaustivo por nuestro equipo editorial."

El artículo presenta el método 50-30-20 de manera objetiva, detallando su estructura y utilidad sin inclinación ideológica ni juicios de valor.

El texto se centra exclusivamente en explicar el método 50-30-20, sus beneficios, funcionamiento y aplicación práctica, sin desvíos temáticos.

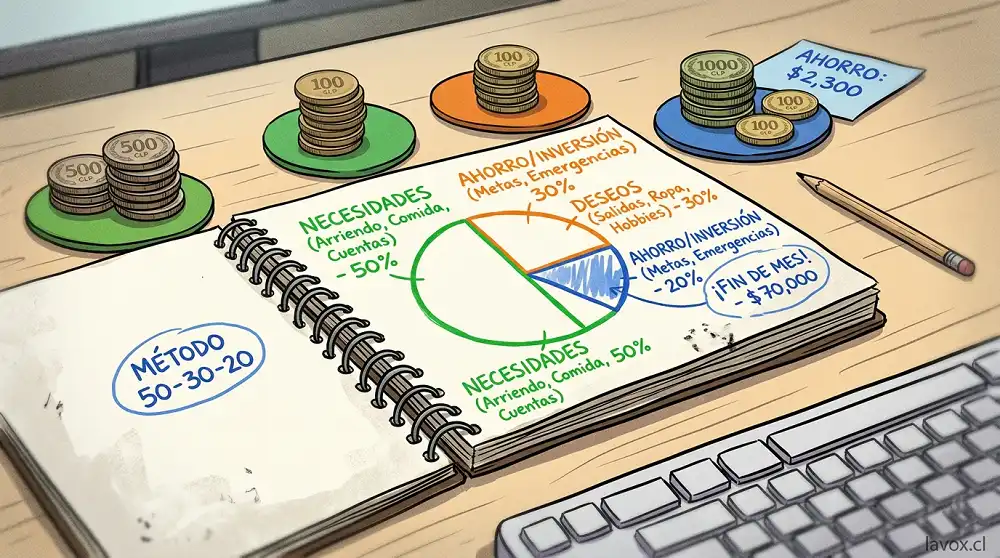

El atractivo del método 50-30-20 está en su simpleza. En vez de controlar cada peso con decenas de categorías, la fórmula propone ordenar el sueldo en solo tres grupos grandes, lo que ayuda a tener una visión más realista de los gastos y a detectar rápido cuándo se está viviendo por encima de lo razonable.

La primera mitad del sueldo, ese 50%, debería cubrir lo esencial: arriendo o dividendo, cuentas básicas, alimentación, transporte, salud y otros gastos que realmente necesitas para vivir y trabajar. El siguiente 30% se reserva para gastos prescindibles o de estilo de vida, como salidas, streaming, ropa no urgente, delivery, hobbies o vacaciones. El 20% final se destina a ahorro, inversión o pago de deudas, y varias guías recomiendan separarlo apenas llega el sueldo para no terminar “ahorrando lo que sobra”, que casi siempre es nada.

La gracia de esta regla no es que sea perfecta, sino que funciona como punto de partida. Si tus gastos fijos ya superan el 50%, la señal no es que el método falle, sino que probablemente tu presupuesto está demasiado apretado y debes ajustar arriendo, deudas, suscripciones o consumo variable antes de exigirle más al ahorro. De hecho, varias explicaciones del método insisten en que no es un dogma rígido, sino una guía flexible que puede adaptarse a la realidad de cada persona.

Un ejemplo simple: si tu sueldo líquido fuera de $800.000, la idea sería destinar $400.000 a necesidades, $240.000 a gustos y $160.000 a ahorro o deuda. Ese tipo de distribución obliga a mirar con más honestidad los gastos hormiga, porque muchas veces el problema no está en el gran pago del mes, sino en la suma de compras pequeñas que se comen el 30% sin que te des cuenta.

La fórmula se ha vuelto popular porque ordena rápido, baja el estrés financiero y ayuda a llegar mejor a fin de mes, pero solo funciona si se aplica con constancia. En la práctica, el método no promete milagros: lo que hace es darte un marco claro para decidir cuánto puedes gastar sin sabotear tu ahorro y cuánto debes recortar si tu sueldo se te está yendo de las manos.